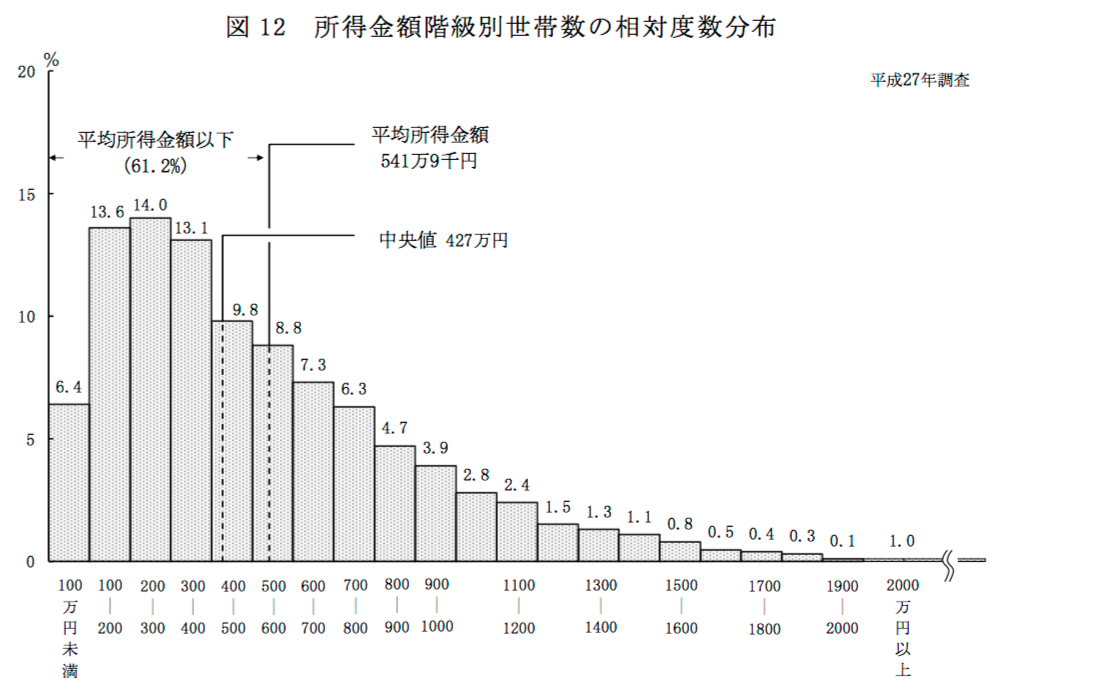

日本の年収の中央値は?

現在の日本の年収の中央値はいくらなのでしょうか?気になりますよね??

自分のことは棚に上げて、人のことは気になる。僕も含め人間というのはそうゆうものなんですよね。

厚生労働省のサイトから引っ張ってきました。

年収427万円の手取り額は?

残念ながら日本には税金という制度があり、収入の数十%を持っていかれます。涙

年収427万円の世帯で実際に受け取れる手取り年収はというと。

| 単身家庭 | 約339万円 |

| 配偶者控除あり | 約345万円 |

| 子供が高校生の場合 | 約350万円 |

となります。とりあえず単身の339万円をベースに考えますね。(僕が独身のため。)

339万円の年収というのは単純計算で

年間1.5ヶ月分のボーナスを考えると月収は約25万円

ということになります。ここまで落とし込むと一気に現実味が増しますね。

もし学生さんがこの記事を読んでいたら少し夢をなくすかもしれません。

「え、時給1500円のバイトを一日10時間働いて20日勤務で30万なのに?!」

確かにそんなもんなんですよね、諸々引かれて手取りが少なくなるんですけど。

手取り年収339万円を老後に達成するための必要貯蓄額は??

額面年収450万円で40年間働いた場合の年金受給額は厚生年金分でザックリ168万円です。

いやいや、歳を重ねるごとに年収は高くなるでしょー!なんて言いますが、年収は全期間で『平均』されます。20代の下積み期間も50代の役職期間も全部平均。となると、30代の中央値の年収で計算するのが目安になりますね。

これに、国民年金満額の78万円を足すと、168+78で246万円

国民年金の満額は78万円固定。計算式は厚生年金 = 平均年収(万円)× 加入期間(年)× 0.005481 で算出されます。

現役時代の339万円の水準には、年間93万円足りません。

一年間の足りないお金は93万円ですが、問題は『何歳まで生きるか』ですね。

寿命がこのまま伸び続け、今の30代が仮に100歳まで生きるとしたら、現役時代の生活水準をキープするのに必要な金額は、

93万×(100歳-65歳)で3255万円です。

3255万円。。。これが、現役時代の中央値『年収339万円』を保ち続ける為に必要な現預金金額です。

現預金3255万円を現役時代に貯めるとなると?

さて、ざっくりと3255万円を老後の必要資産と仮定して、現役時代の20歳から60歳までの45年間で貯めるとします。

3255÷45=年間72万円を40年間!

月間で必要な貯蓄金額は6万円です!!

もちろん、20代前半はお金を貯めることは難しいですし、それぞれのライフステージによってかかる養育費なども違って決ます。

だけど現役時代45年間を均した時に、はたしてどれだけの人が平均毎月6万円の貯金をする事が可能なのでしょうか??

問題の根本は長寿社会

人間いつ死ぬか分からない、いつ死ぬか分からないのに老後に備えて貯金しましょう!

なんてのは無理な話です。なんだか矛盾している気もしますね。

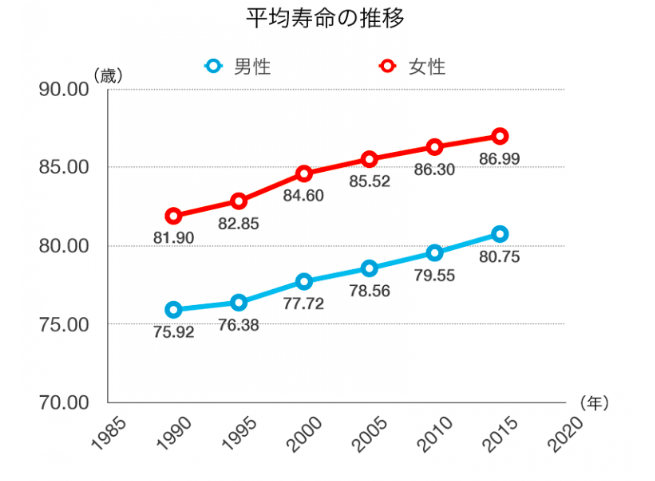

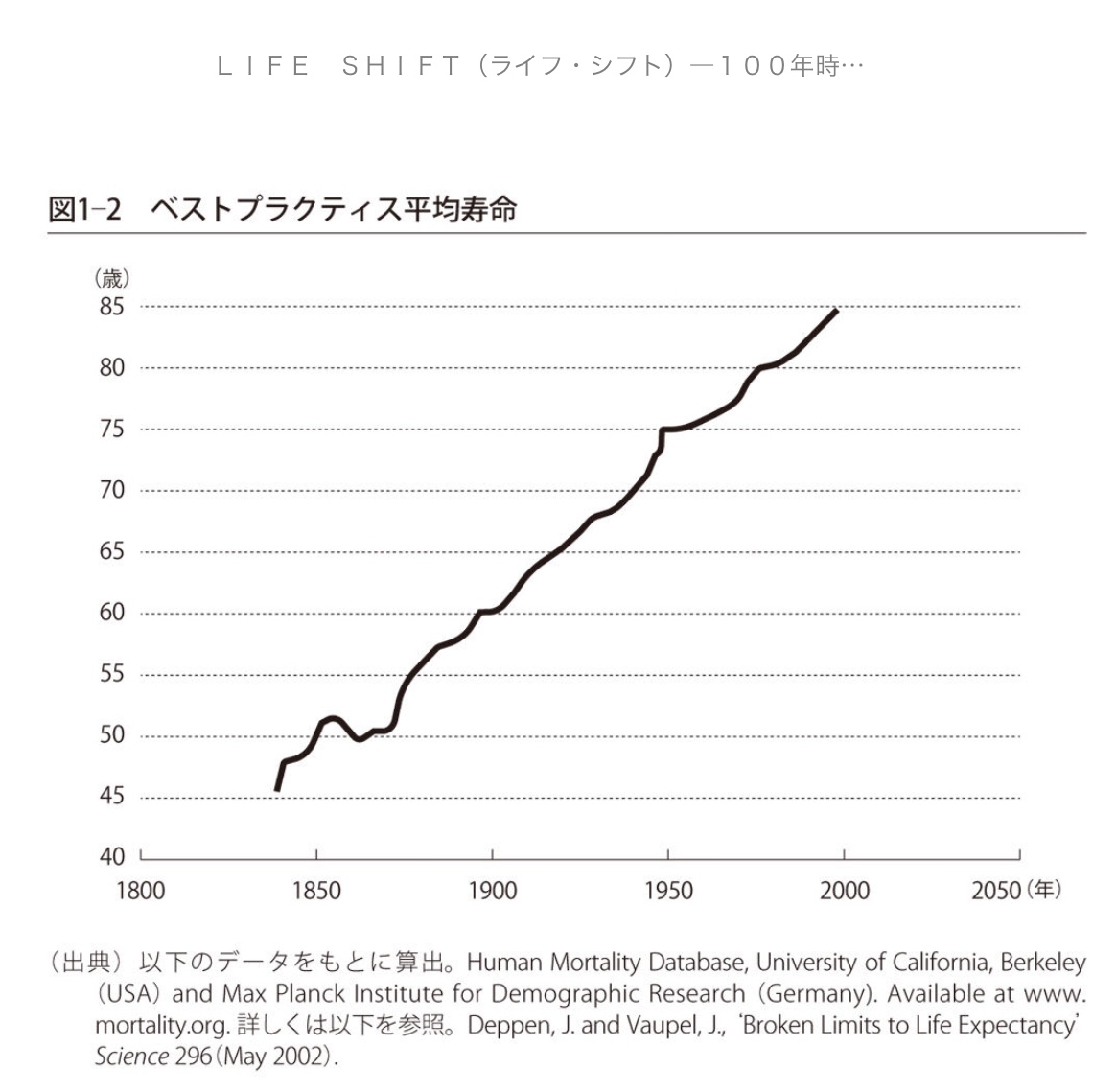

たしかに人間いつ死ぬかなんて分からないのですが、着実に寿命が上がって来てるのも事実なのです。

過去 2 0 0年のほとんどの期間 、平均寿命は右肩上がりで延びてきた 。 毎年の世界 1位の国の平均寿命を時系列でグラフ化したところ 、ほぼ一直線に上昇する線が描かれたの。しかも 、このペ ースが減速する気配は見られない 。当分の間は 、この傾向が続くだろう 。

-出典life Shiftより

日ごろから読み直して、参考にしている本「life shift 」ですが、そこにはこう書かれています。

若い人ほど長く生きる可能性が高い。10年ごとに平均2から3年ペースで平均寿命が上昇していることを考えると、2007年生まれの50%が到達する年齢が104歳なら、10年前の1997年生まれの人の場合、その年齢は101から102歳と言う計算になる。

ーー以下まとめると。

| 2007年生まれ | 104歳 |

| 1997年生まれ | 101~102歳 |

| 1987年生まれ | 98~100歳 |

| 1977生まれ | 95~98歳 |

| 1967年生まれ | 92~96歳 |

この年齢まで、50%の確率で到達する計算になる。圧倒的な平均寿命の伸びは、今後あらゆる面で問題が表面化してくるだろう。

今の社会は経験したことのないステージなので対応策も後手に回る。

まずは現実を知って、解決策を練っていきましょう!